Tel: +39 0932 862613

Tel: +39 0932 862613

CREDITO D’IMPOSTA ZES UNICA AGRICOLA: DOMANDE FINO AL 15 NOVEMBRE

La legge di Bilancio 2025 estende, dal 1° gennaio 2025 al 15 novembre 2025, il credito d’imposta per gli investimenti effettuati nella ZES unica per il settore della produzione primaria di prodotti agricoli, pesca e acquacoltura (ZES unica agricola).

Quali sono gli investimenti agevolabili

Sono agevolabili gli investimenti relativi all'acquisto di nuovi macchinari, impianti e attrezzature varie destinati a strutture produttive già esistenti o che vengono impiantate nel territorio della ZES unica agricola, nonché all'acquisto di terreni e all'acquisizione, alla realizzazione ovvero all'ampliamento di immobili strumentali agli investimenti, che rispettino le condizioni previste dalla normativa europea in materia di aiuti di Stato nei settori agricolo, forestale e delle zone rurali e ittiche.

Qual è la percentuale del credito d’imposta

Il credito d’imposta spetta nella misura del 65% degli investimenti ammissibili, aumentato all’80% per investimenti legati a uno o più obiettivi specifici di carattere ambientale e climatico o al benessere degli animali e per investimenti da parte di giovani agricoltori. Per le imprese attive nel settore forestale la percentuale sale al 100% degli investimenti ammissibili.

I progetti di investimento devono essere di importo superiore a 50.000 euro.

Quando inviare la comunicazione telematica

La comunicazione telematica delle spese ammissibili dovrà essere effettuata:

Per maggiori informazioni potete contattarci allo 0932/862613, inviando una mail a Questo indirizzo email è protetto dagli spambots. È necessario abilitare JavaScript per vederlo. o www.promotergroup.eu/index.php/contattaci

LEGGE DI BILANCIO 2025: LE PRINCIPALI NOVITÀ

Pubblicata in Gazzetta Ufficiale la legge di bilancio 2025 che contiene le misure a sostegno delle imprese: rifinanziamento Nuova Sabatini, IRES premiale, decontribuzione Sud.

È stata pubblicata in Gazzetta Ufficiale il 31 dicembre 2024 n. 305 la Legge di Bilancio 2025. Questa non introduce nuovi strumenti di agevolazione, ma interviene su numerose misure già esistenti, muovendosi principalmente in due direzioni: da un lato, prorogando incentivi in scadenza al 31 dicembre 2024, e, dall’altro, ridefinendo la disciplina di diversi bonus.

Vediamo quali sono alcune delle principali novità.

Proroga sport bonus

Per i titolari di reddito d'impresa, il comma 246 ripropone per il 2025, lo sport bonus, il credito d'imposta per le erogazioni liberali in denaro per interventi di manutenzione e restauro di impianti sportivi pubblici e per la realizzazione di nuove strutture sportive pubbliche.

Modifiche alla disciplina del bonus investimenti 4.0

In primo luogo, viene prevista l’abrogazione dal 2025 del credito di imposta per beni immateriali 4.0. A seguito della modifica, quindi, il bonus può essere fruito limitatamente agli investimenti effettuati entro il 31 dicembre 2024 ovvero entro il 30 giugno 2025, a condizione che entro la data del 31 dicembre 2024 il relativo ordine risulti accettato dal venditore e sia avvenuto il pagamento di acconti in misura almeno pari al 20% del costo di acquisizione

Per il credito di imposta beni strumentali materiali 4.0, invece, viene fissato un limite massimo di spesa di 2.200 milioni di euro per gli investimenti effettuati dal 1° gennaio 2025 al 31 dicembre 2025, (entro il 30 giugno 2026, a condizione che entro la data del 31 dicembre 2025 il relativo ordine risulti accettato dal venditore e sia avvenuto il pagamento di acconti in misura almeno pari al 20% del costo di acquisizione). Ogni impresa dovrà trasmettere telematicamente al MIMIT una comunicazione concernente l’ammontare delle spese sostenute e il relativo credito d’imposta maturato; il quale trasmette all’Agenzia delle Entrate l’elenco delle imprese beneficiarie con l’ammontare del relativo credito d’imposta utilizzabile, in compensazione mediante modello F24.

Riduzione IRES

È anche prevista la riduzione dell’aliquota IRES dal 24% al 20% per il solo periodo d’imposta 2025, per le società di capitali che accantonano almeno l’80% degli utili 2024 e ne destinano almeno il 30% (comunque non meno del 24% degli utili 2023 e non meno di 20.000 euro) a investimenti in beni strumentali nuovi tecnologici come previsto per i beni di Transizione 4.0 e transizione 5.0. Tali beni devono essere nuovi e destinati a strutture produttive situate in Italia, realizzati a decorrere dalla data di entrata in vigore della Legge di Bilancio 2025 ed entro la scadenza del termine per la presentazione della dichiarazione dei redditi relativa al periodo di imposta successivo a quello in corso al 31 dicembre 2024.

Modifiche e semplificazioni alla disciplina del bonus Transizione 5.0

Vengono apportate importanti notifiche in merito alla presente disciplina, queste novità sono applicabili anche agli investimenti effettuati dal 1° gennaio 2024. Viene introdotta un'aliquota unica per investimenti fino a 10 milioni di euro. Viene eliminato il divieto di cumulo con il credito d’imposta ZES Unica Mezzogiorno/ ZLS e con altri incentivi finanziati da fondi europei.

Rimane, invece, confermata la non cumulabilità con il credito d’imposta per investimenti in beni nuovi strumentali materiali e immateriali 4.0. Vengono poi semplificate le procedure di calcolo dei consumi energetici.

Proroga per il triennio 2025-2027 del credito di imposta quotazione PMI

Con il comma 449 viene, il credito di imposta quotazione PMI, prorogato fino al 31 dicembre 2027.

Rifinanziamento Nuova Sabatini

Il comma 461 rifinanzia con 1,7 miliardi di euro la Nuova Sabatini, strumento efficace per la crescita e il rilancio degli investimenti produttivi delle micro, piccole e medie imprese.

Le agevolazioni consistono in un contributo in conto impianti, calcolato in via convenzionale su un finanziamento della durata di 5 anni e di importo uguale all’investimento, ad un tasso d’interesse annuo pari al:

- 2,75% per investimenti strumentali ordinari;

- 3,575% per investimenti 4.0 e per investimenti green.

Proroga del credito d’imposta ZES unica del Mezzogiorno

Per l’anno 2025 vengono stanziati 2,2 miliardi di euro. Il credito d’imposta spetta alle imprese che effettuano l'acquisizione dei beni strumentali nuovi, destinati a strutture produttive già esistenti o che vengono impiantate nelle regioni Basilicata, Calabria, Campania, Molise, Puglia, Sardegna, Sicilia o nelle aree della Regione Abruzzo ammissibili alla deroga prevista dall’art. 107.3.c), del TFUE (Trattato di Funzionamento dell’Unione Europea), come individuate dalla Carta degli aiuti a finalità regionale 2022-2027.

Prorogato anche il credito d’imposta ZES Agricoltura

Lo stanziamento previsto per l’anno 2025 è pari a 50 milioni di euro.

Interventi a sostegno dello sviluppo del settore turistico

È prevista la concessione di agevolazioni finanziarie a sostegno degli investimenti privati al fine di sostenere lo sviluppo dell’offerta turistica sul territorio nazionale.

L’obiettivo è sostenere lo sviluppo dell’offerta turistica a livello nazionale, favorendo anche:

(Sarà un decreto interministeriale a definire i criteri, le condizioni e le modalità per la concessione di tali agevolazioni).

Nuova decontribuzione Sud

Per gli anni 2025-2029, è disciplinato un nuovo sgravio contributivo per le imprese che occupano lavoratori nel Mezzogiorno. La decontribuzione è valida per Tutti i contratti a tempo indeterminato attivi nelle regioni meridionali.

L’intensità, però, è inferiore rispetto alla versione originaria:

La copertura finanziaria di questa misura è di circa 7,1 miliardi di euro fino al 2030.

Il DL Agricoltura convertito in Legge n° 101/2024 ha previsto un credito di imposta per le imprese del settore agricolo, della pesca e dell'acquacoltura, impiantate nella ZES Unica del Mezzogiorno. Nella GU n 264 dell'11 novembre è stato pubblicato il Decreto 18 settembre 2024 del Ministero dell'Agricoltura con le regole attuative della misura.

E’ un contributo sotto forma di credito d'imposta a favore delle imprese operanti nella produzione di prodotti agricoli e nel settore forestale e delle micro e pmi attive nella pesca e nell’acquacoltura che effettuano l'acquisizione di beni strumentali destinati a strutture produttive già esistenti o che vengono impiantate nella Zona economica speciale per il Mezzogiorno - ZES unica (c.d. “ZES unica”) che ricomprende le zone assistite delle regioni Basilicata, Calabria, Campania, Molise, Puglia, Sardegna Abruzzo. Possono beneficiare del credito d’imposta ZES Unica Agricoltura le indipendentemente dalla forma giuridica e dal regime contabile adottato.

L'agevolazione non si applica:

L'agevolazione, inoltre, non si applica alle imprese che svolgono in via principale o esclusiva l’attività di trasformazione e commercializzazione di prodotti agricoli.

Sono agevolabili gli investimenti effettuati dal 16 maggio al 15 novembre 2024. Rientrano tra le spese ammissibili l’acquisto di macchinari, impianti e attrezzature, l’acquisto di terreni e l’acquisizione o realizzazione/ampliamento di immobili strumentali. Gli immobili oggetto dell’investimento devono essere utilizzati per l’esercizio dell’attività nella struttura produttiva ubicata nella zona ZES. Il valore di terreni e immobili non può superare il 50% del valore complessivo dell’investimento. Mentre il progetto di investimento non deve essere inferiore a 50.000 euro.

Per accedere al contributo, le imprese dovranno presentare una comunicazione. Le domande per l’attribuzione del credito d’imposta ZES Unica Agricoltura potranno essere presentate dal 20 novembre 2024 al 17 gennaio 2025.

l credito d'imposta è utilizzabile in compensazione tramite modello F24. La percentuale del credito d’imposta effettivamente fruibile sarà determinata da apposito decreto attuativo, e sarà resa nota con provvedimento dell’Agenzia delle entrate da emanare entro il 27 gennaio 2025.

Per maggiori informazioni potete contattarci allo 0932/862613, inviando una mail a Questo indirizzo email è protetto dagli spambots. È necessario abilitare JavaScript per vederlo. o www.promotergroup.eu/index.php/contattaci

Domande dal 12 dicembre 2024 al 30 gennaio 2025

È stato pubblicato in Gazzetta Ufficiale n. 226 del 26 settembre 2024 il decreto con le istruzioni di accesso ai benefici per le imprese che hanno effettuato investimenti in beni strumentali nelle Zone logistiche semplificate (Zls).

Soggetti beneficiari

Possono accedere al credito d'imposta tutte le imprese, indipendentemente dalla forma giuridica e dal regime contabile adottato, già operative o che si insediano nelle zone logistiche semplificate in relazione agli investimenti in beni strumentali, destinati a strutture produttive ubicate nelle zone assistite delle medesime ZLS. (zone logistiche semplificate individuate ai sensi dell'art. 1, commi da 61 a 65-bis, della legge 27 dicembre 2017, n. 205)

L'agevolazione non si applica ai soggetti che operano nei settori dell'industria siderurgica, carbonifera e della lignite, dei trasporti, esclusi i settori del magazzinaggio e del supporto ai trasporti, e delle relative infrastrutture, della produzione, dello stoccaggio, della trasmissione e della distribuzione di energia e delle infrastrutture energetiche, della banda larga nonché nei settori creditizio, finanziario e assicurativo.

Le imprese beneficiarie, dopo aver effettuato l’investimento, devono mantenere l’attività nella Zona logistica semplificata per almeno 5 anni, pena la decadenza dai benefici.

Investimenti ammissibili

Sono agevolabili gli investimenti, facenti parte di un progetto di investimento iniziale relativi all’acquisto, anche mediante contratti di locazione finanziaria, di nuovi macchinari, impianti e attrezzature varie destinati a strutture produttive già esistenti o che vengono impiantate nella ZLS, nonché all’acquisto di terreni e all'acquisizione, alla realizzazione ovvero all’ampliamento di immobili strumentali agli investimenti ed effettivamente utilizzati per l'esercizio dell’attività nella struttura produttiva.

Sono esclusi i beni autonomamente destinati alla vendita, come pure quelli trasformati o assemblati per l'ottenimento di prodotti destinati alla vendita nonché i materiali di consumo.

Procedura di accesso

Dal 12 dicembre 2024 al 30 gennaio 2025, le imprese operative nelle ZLS potranno comunicare all’Agenzia delle Entrate le spese sostenute per le quali intendono beneficiare del credito d’imposta.

Per essere ammessi al Credito d’imposta ZLS, gli investimenti devono essere stati effettuati tra l’8 maggio 2024 e il 15 novembre 2024.

L’investimento deve essere compreso tra 200.000 euro e 100 milioni di euro.

Con successivo provvedimento del direttore dell’Agenzia delle entrate sarà approvato il modello di comunicazione, con le relative istruzioni, e sono definiti il contenuto e le modalità di trasmissione. Per maggiori informazioni potete contattarci allo 0932/862613, inviando una mail a Questo indirizzo email è protetto dagli spambots. È necessario abilitare JavaScript per vederlo. o www.promotergroup.eu/index.php/contattaci

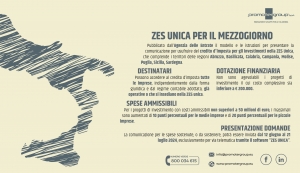

ZES UNICA PER IL MEZZOGIORNO. APPROVATO IL MODELLO DI COMUNICAZIONE.

Domande al via dal 12 giugno al 12 luglio 2024.

Pubblicato dall’Agenzia delle Entrate il modello e le istruzioni per presentare la comunicazione per usufruire del credito d'imposta per gli investimenti nella ZES Unica, che comprende i territori delle regioni Abruzzo, Basilicata, Calabria, Campania, Molise, Puglia, Sicilia, Sardegna e che sostituisce le attuali Zone economiche speciali frammentate in 8 diverse strutture amministrative.

A partire dal 12 giugno la comunicazione per le spese sostenute, o da sostenere, potrà essere inviata esclusivamente per via telematica tramite il software “ZES UNICA” (Zone economiche speciali). Il termine di invio scade il 12 luglio 2024.

Cos’è il credito d’imposta ZES?

Il credito d’imposta compete in relazione agli investimenti facenti parte di un progetto di investimento iniziale, relativi all’acquisto, anche mediante contratti di locazione finanziaria, di nuovi macchinari, impianti e attrezzature varie destinati a strutture produttive già esistenti o che vengono impiantate nella ZES unica nonché all’acquisto di terreni e all’acquisizione, alla realizzazione ovvero all’ampliamento di immobili strumentali agli investimenti ed effettivamente utilizzati per l’esercizio dell’attività nella struttura produttiva.

Chi può accedere?

Possono accedere al credito d’imposta tutte le imprese, indipendentemente dalla forma giuridica e dal regime contabile adottato, già operative o che si insediano nella ZES unica, in relazione all’acquisizione dei beni strumentali destinati a strutture produttive ubicate nelle zone assistite delle regioni Basilicata, Calabria, Campania, Molise, Puglia, Sardegna e Sicilia, nonché nelle zone assistite della regione Abruzzo, come individuate dalla Carta degli aiuti a finalità regionale 2022-2027.

Misura del credito d’imposta

Non sono agevolabili i progetti di investimento il cui costo complessivo sia inferiore a 200.000 euro.

Il credito è differenziato per regioni, dimensioni dell’impresa ed entità dell’investimento.

In particolare, il credito di imposta è determinato:

Per i progetti di investimento con costi ammissibili non superiori a 50 milioni di euro, i massimali sono aumentati di 10 punti percentuali per le medie imprese e di 20 punti percentuali per le piccole imprese.

Per maggiori informazioni potete contattarci allo 0932/862613, inviando una mail a Questo indirizzo email è protetto dagli spambots. È necessario abilitare JavaScript per vederlo. o www.promotergroup.eu/index.php/contattaci